「企業型確定拠出年金」は「確定給付企業年金」と異なり、会社が掛金を拠出し、加入者が自己責任で運用するなど、従来の退職金制度と異なる特徴を持った企業年金として近年注目が集まっております。

今回は、従業員や役員の退職金制度の導入を検討されている方向けに、「企業型確定拠出年金」の概要と導入の流れを詳しく解説します。

\ 少人数でも導入できる企業型DC /

企業型確定拠出年金の導入ガイド

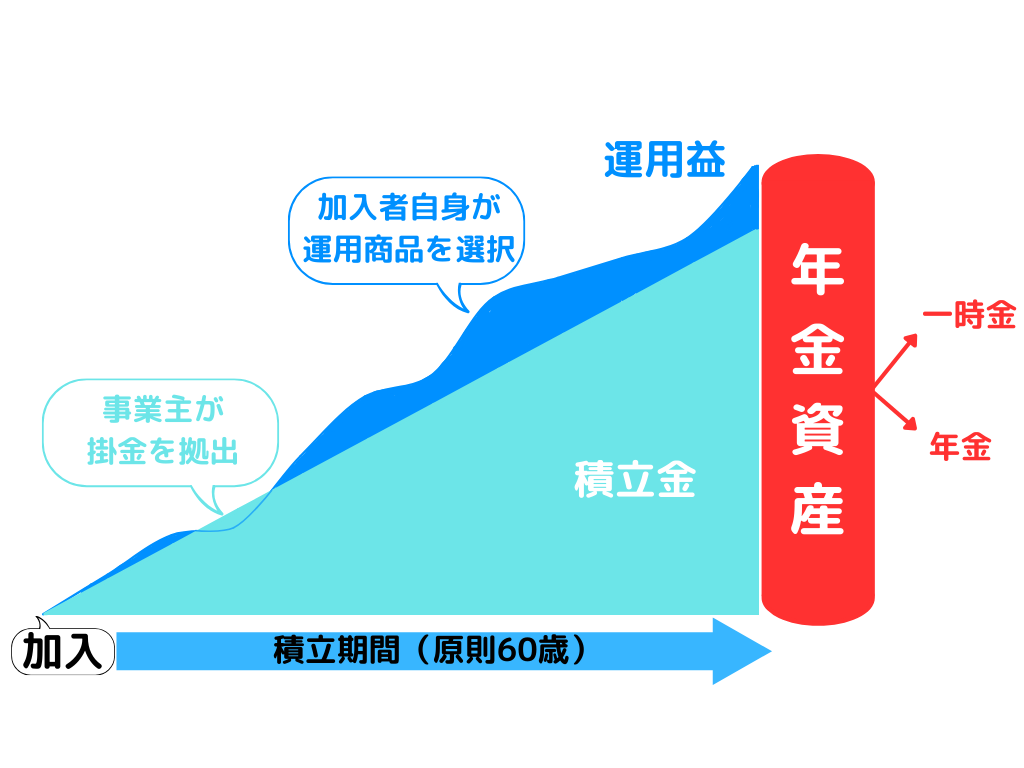

企業型確定拠出年金(企業型DC)は、企業が従業員のために提供する年金制度で、会社が毎月一定の掛金を拠出し、従業員が自らの選択に基づいて資産運用を行い、年金資産を形成していきます。原則60歳以降に一時金や年金として受け取ります。

なお、企業が拠出する掛金の額は勤続年数や役職別等、企業に対する貢献などに応じた様々な定義によって設定が可能。最近では、賃上げの流れにより、既存の給与に上乗せする形で企業型DC掛金を拠出する給与上乗せ支給での導入が増加しております。また、企業の負担を抑えつつ、従業員に将来に向けた資産形成の選択肢を与えるために、給与の一部を「生涯設計手当」等へと再定義し、従来通り給与として受け取るか、企業型DCへ拠出するか選択する「選択制DC」の導入も増加しております。

この制度を導入することで、企業にとって従業員の老後資金を確保し、福利厚生サービスを強化できることになります。導入を進めるには、まず企業のニーズと従業員の特性を把握し、最適な掛金プランを選定することが必要です。

これまで企業型拠出年金のサービスを提供する機関側の課題もあり、大企業中心に広がっていた本制度ですが、SBIの提供するプランでは、少人数の会社様でも導入が可能となっており、多数の導入実績もございます。

また、導入には法的手続きや規約の作成が必要ですが、多数の導入実績があるSBIがサポートさせていただき、スムーズな導入が可能となっておりますのでご安心ください。

企業型DCの導入は、従業員のエンゲージメント向上や優秀な人材の確保に役立ち、企業の長期的な成長を促進します。このガイドを活用して、企業型DCの導入プロセスを理解し、成功への第一歩を踏み出しましょう。

企業型確定拠出年金の基本とそのメリット

企業型確定拠出年金(企業型DC)は企業にとっては以下のようなメリットがあります。

企業型DCのメリット

- 従業員の満足度向上による、定着率の向上 [企業]

- 費用は損金算入可能 [企業]

- 各種税制優遇(所得税や住民税、運用に対する課税や受給時も) [従業員]

- 自分自身の判断で、好きな運用が可能 [従業員]

従業員への福利厚生サービスとして機能し、従業員の満足度を向上させることができます。これにより、人材の定着率が向上し、採用活動にも良い影響を及ぼします。

また、掛金や導入費は全額福利厚生費として損金算入することが出来ます。

中小企業退職金共済制度などと異なり、役員も本制度に加入できるため、役員の老後資産形成にも役立ちます。

一方で、従業員にとっては以下のようなメリットがあります。

各種税制優遇を享受できます。掛金拠出時は非課税、つまり所得税・住民税がかかりません。運用益も非課税となるため、長期的な資産形成において非常に有利です。受け取りの際も退職所得控除などを活用でき、有利に受け取れます。

また、転職した際も、自身の資産としてiDeCo等に移換が可能となっております。

運用商品も自身で決めることが出来るため、自身の価値観にあった運用を行うことが可能となっております。

デメリットとしては、原則60歳まで引き出しができないことがあげられます。上述の通り、退職した場合でもiDeCo等に移管することとなっており、受け取りは60歳以降となります。この点は、途中で引き出して使ってしまうことなく、確実に老後資産を形成できる手段ともいえるかもしれません。

また、自身で運用を行うため、選択する商品などにより元本割れのリスクもあります。自身の現在の資産状況などと見比べ自身が許容できるリスクなどを踏まえて、運用手法を選択していくと良いでしょう。

以上のように、企業と従業員の双方にとって、企業型DCの導入は大きなメリットがある制度です。

もっと詳しく知りたい場合は、以下フォームからお問い合わせください。

\ 少人数でも導入できる企業型DC /

企業型確定給付年金との違い

企業型確定拠出年金(企業型DC)と企業型確定給付年金(企業型DB)は、いずれも企業が従業員のために用意する年金制度ですが、それぞれに独自の特徴と運用方法があります。

| 企業型DC | 企業型DB | |

|---|---|---|

| 掛金上限 | 55,000円 | プランによって異なる |

| 運用 | 自分のリスク判断に 応じて設定可能 | 企業、基金などが 決めた利回りが全体に適用 |

| 受給額 | 運用成績次第 | 企業・基金側が設定 |

| 受取 | 原則60歳以上 | 退職時等に受け取り可能 |

上述の通り、企業型DCは、従業員が選択した運用商品に対して企業が一定の掛金を拠出し、その運用結果に基づいて将来の受取額が決まる制度です。受取額は市場の変動や選択した商品に依存するため、自己責任で運用リスクを負うことになります。

一方、企業型DBは企業が従業員に対して将来の年金額をあらかじめ約束する制度であり、企業が運用リスクを引き受けます。このため、従業員は安定した年金額を見込むことができますが、企業にとっては運用成績が想定を下回った場合、従業員に払う退職金に対する不足分を負担する必要があり、予想しない負担が生じる可能性があります。

近年、「給付を確定させていない」確定給付年金制度が出てきております。キャッシュバランスと呼ばれる「国債の平均利回り」に連動する利回りを保証する様な商品となっております。これは、過去の年金制度の運用失敗などを経てできた、積立不足が起こりにくい様な商品です。

一方で、保証している利回りは「国債の平均利回り+α」となっており、拠出した掛金に対する運用益はそれほど大きくならない点には注意する必要があります。

従業員にとっては、企業型DCは運用の自由度が高く、自己資産を自身の価値観に合わせ、増やすチャンスがある一方で、企業型DBは運用の手間がかからず、一定の将来の収入を確保できる利点があります。

企業は、従業員のニーズや企業の財務状況を考慮し、最適な年金制度を選択することが重要です。

このように、両制度は運用主体やリスクの所在、受取額の決定方法などにおいて根本的に異なります。

\ 少人数でも導入できる企業型DC /

導入の流れと必要なステップ

まずはネットでの検索や導入サポート会社から説明を受けるなどで、制度の概要を理解することが必要です。

その後、導入検討の初期段階として、企業のニーズを明確にし、企業が拠出する掛金の設計を中心に適切なプランを選定することが重要です。

企業が拠出する掛金は、役職や勤続年数など、企業への貢献度に応じて変更することが出来ます。また、「選択制」と呼ばれる、給与の一部を「生涯設計手当」等へと再定義し、従来通り給与として受け取るか、企業型DCへ拠出するか自分で選択できる制度もございます。会社での代表的な昇進・昇給シミュレーションなどを考慮し、掛金の設計を行うと従業員にイメージを持たせるのに効果的です。

また、掛金は最大55,000円の拠出が可能となっております。企業が拠出する部分で55,000円に満たない部分を「選択制」の様な形式で社員の希望に応じて給与から追加で拠出できるようにすることも可能です。SBIでは、そういった企業年金の掛金設計等のサポートも提供しております。

企業型確定拠出年金の商品を提供している機関の選定を行います。自身の事業規模によっては、対象外となっている場合もありますのでご確認ください。

なお、SBIでは少人数の企業様でも導入可能となっておりますのでご安心してお問い合わせください。

機関の選定後、従業員向けの説明や労使合意、就業規則等の整備など、制度開始に向け準備を行います。

SBIでは経験豊富な専門家と提携しており、就業規則等の整備を含め各種サポートが可能となっております。

導入後は、社員の入退社に応じた対応や拠出金の変更など、メンテナンスが必要となります。

\ 少人数でも導入できる企業型DC /

企業型DCの導入ステップ

- 記事や説明を受けて、制度を理解する

- 掛金等設計を行う

- 導入機関の選定を行う

- 従業員に対する説明や就業規則の整備を実施

まとめ

企業型確定拠出年金の導入は、企業にとって従業員の将来のための資産形成を支援できる制度です。この制度を導入することで、企業は従業員の退職後の生活を支援し、同時に企業自体の魅力を高めることが可能です。

導入にはいくつかのステップが必要であり、まずは企業のニーズに合った制度設計を行うことから始まります。次に、信頼できる運営管理機関の選定や、従業員への説明会の開催、教育などを通じて制度を理解してもらうことが重要です。

これらのプロセスを経ることで、制度の効果を最大限に引き出すことができます。導入後も、定期的な制度の見直しや従業員からのフィードバックを取り入れることで、より効果的な運用が可能となります。

企業型確定拠出年金は、従業員の安心を支えるだけでなく、企業の競争力を高める手段としても利用できるため、適切な導入と運用が必要です。

\ 少人数でも導入できる企業型DC /