2026年には法改正により、企業型確定拠出年金(企業型DC)の制度も大きく変わります。まず大きな変更点として、「掛金の上限が6.2万円に引き上げられる点」「マッチング拠出の加入者掛金の上限の幅が広がる点」です。これらの改正は、企業が従業員の老後資金をより効果的にサポートできるようになる絶好の機会とも言えます。しかし、多くの企業にとって、この複雑な法改正は頭痛の種かもしれません。制度の変更点を理解し、最適な導入・見直しを進めることで、企業は従業員の満足度を高め、優秀な人材を引きつけることが可能です。この記事では、企業型確定拠出年金(企業型DC)の上限拡大のみならず、2026年の制度改正が企業型確定拠出年金(企業型DC)導入にもたらす具体的な影響について詳しく解説します。企業型確定拠出年金(企業型DC)の上限引き上げに伴うメリットを理解し、企業の未来を明るくするためのヒントを見つけてください。

経営者さん

経営者さんそういえば、先日ニュースで見たんだけど企業型DCの掛金上限枠が上がるって本当?

VPくん

VPくんなかなか良いところに目をつけたナ。

そうだ!今年、2026年の法改正では掛金上限の改正やマッチング拠出の制限緩和など、確定拠出年金に関する有益なアップデートが幾つかあル。

経営者さんへぇ!掛金上限額の改正だけじゃないんだね。

全部、詳しく聞きたいな。

VPくんよし、では今回は2026年の法改正で企業型DCがどのようにアップデートされるのか詳しく解説していこう。改正のポイントは3点だゾ。

経営者さんうんうん、わたしの会社でも導入を考えてるから詳しく聞かせて!

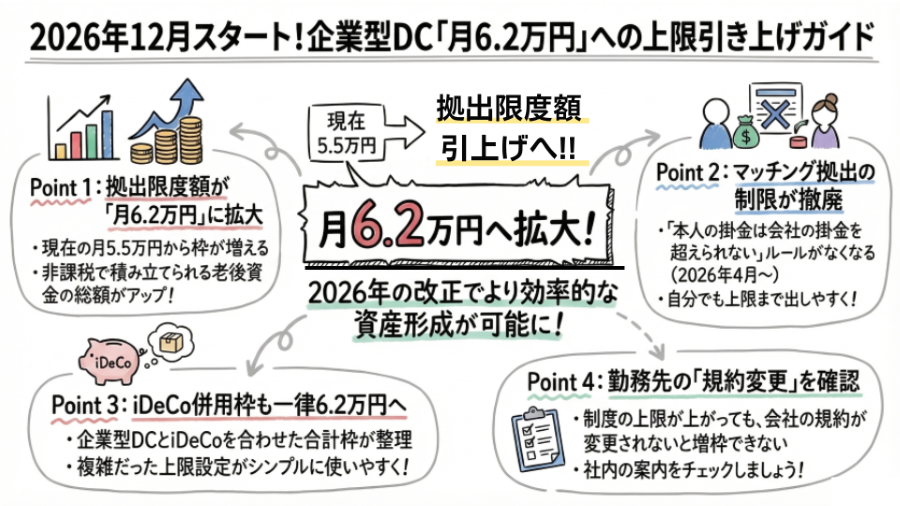

【積立時】企業型DCのの拠出限度額上限引き上げ(2026年12月~)

積立時の拠出限度額の変更点

現行の制度では企業型DCの拠出限度額は月5万5千円ですが、2026年12月の改正で月6万2千円まで引き上げられ、7,000円増となります。

また、企業型DCとiDeCoを併用する際の上限についても変わります。現行の制度では、企業型DCとiDeCoを併用して拠出をする場合、「iDeCoは2万円まで+企業型DCは3万5千円まで」でした。その制度が、2026年12月~は企業型DC+iDeCoの額が合わせて6万2千円になります。現行の制度では、iDeCoを上限ギリギリの2万3千円拠出していた人が会社のDCも併用して加入しようと考えた際にiDeCoを2万円まで減額しなければならないというルールでしたが、改正によりiDeCoとDCを併用する場合の調整が不要になる点で便利と言えます。

≪拠出限度額引き上げのポイント≫

2026年12月の改正により、以下のポイントをチェックしておきましょう。

-企業型DCの枠が増額され、よりインパクトのある掛け金枠を設定することができ、福利厚生制度としてのメリットを従業員に感じてもらいやすくなる

-役員上乗せなどで設定する場合、掛金上限が上がるので役員も現行よりも有利に退職金を確保できるようになる

法改正後、掛金上限を上げたい場合は確認を!

法律の改正後に掛金上限の見直しが行われますが、企業型DCの上限も自動で上がるわけではありません。導入時に企業型DCの規約や制度設計で決めておく必要があるので、特に法律の切り替え時期に導入を検討される場合は、新しい法律に合わせて掛金上限も上がっているか確認をした方が良いでしょう。

また、導入済みの企業の場合も規約に記載しているので、自動で制度が切り替わるわけではありません。掛金上限を5万5千円から6万2千円に引き上げるよう年金規約・年金規程の変更を行う必要があります。掛金引き上げを行いたい場合、導入時の営業担当者や問合せ先に確認の上手続きを進めてください。

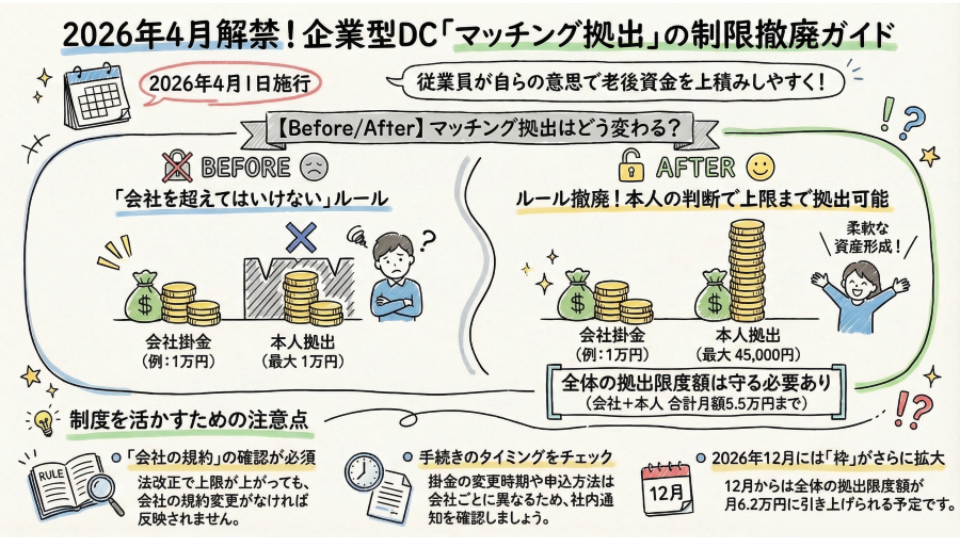

【積立時2】マッチング拠出では、加入者掛金の上限が広がる(2026年4月~)

企業型DCをマッチング拠出制度で導入している場合の加入者掛金の上限が上がります。現行では、加入者自身が決める拠出部分(マッチング部分)の上限は、企業が拠出する額を超えることができませんでした。しかし、改正によって月額の上限枠の制限が「企業の拠出額+マッチング部分」が企業型確定拠出年金の上限額内でおさめるという内容に変わるので、掛金上限枠をフルに有効活用できるようになるのです。

例:企業の上乗せ額が月額1万5千円(月額上限5万5千円)で加入者掛金を最大額拠出を考えた場合

-【現行の場合】マッチング部分の上限:1万5千円⇒2万5千円のロス

-【改正後】マッチング部分の上限:4万円⇒ロスは0円!

マッチング拠出とは

会社が拠出する掛金(事業主掛金)に加え、従業員がご自身の意思で掛金を上乗せして積み立てることができる仕組みです 。将来の年金資産をより手厚く形成することが可能になります。事業主掛金と加入者掛金(マッチング部分)の合計額は、法令で定められた月額の上限(他制度がない場合は55,000円)の範囲内である必要があります 。また、(2026年4月の制度改正前までは)加入者自身が拠出する金額(マッチング部分)は、会社が負担する金額(事業主掛金)以下でなければなりません。マッチング部分は、税金(所得税・住民税)の算定の対象にならないので効果的な積み立てを行うことができます。※ただし、社会保険料の算定の対象にはなります。

マッチング拠出の掛金上限が広がったら企業型DCに加入した方が良い従業員のタイプ

今までは、「会社の掛金を超えてはいけない」というルールがあったマッチング拠出制度ですが、今回の改正はそのような悩みを解決できる画期的なアップデートです。ここでは、マッチング拠出制度を活用するとメリットがある人について、3つのパターンをご紹介します。

≪マッチング拠出にメリットがある人≫

1. 今まで「もう少し積み立てたい」と思っていた人

2. iDeCo(個人型)の手数料や手間を抑えたい人

3. 税金の負担を軽減しながら現役世代の負担を減らしたい人

1. 今まで「もう少し積み立てたい」と思っていた人

生活に余裕があり「貯金に回る部分が勿体ない、もう少し積立をしたい」と感じていた方は、今回の改正を機にマッチング拠出を開始すると効果的に老後資金を積み立てることができます。

特に会社の拠出金額があまり多くないと感じていて、加入者掛金をもっと掛けられたらよいのに…と考えていた方にとっては非常に大きなメリットでしょう。

2. iDeCo(個人型)の手数料や手間を抑えたい人

「会社のマッチング拠出」と「個人型のiDeCo」で迷っている方には、基本的には「会社のマッチング拠出」がおすすめです。なぜなら企業型のマッチングを活用すれば個人で負担をしなければいけない手数料や手間を抑えてほぼiDeCoと同じ仕組みで老後資金を積み立てることができるからです。個人型の iDeCoの口座管理手数料は、月数百円、年間2,000円〜5,000円程度で、自己負担する必要があります。一方で、企業型DCのマッチングであれば、手数料は会社負担であるケースがほとんどです。手数料がかからない分、効率的に資産の積立ができるのです。また、事務的な手続きも基本的に会社が対応してくれるので、手間の削減にもつながります。更に給与天引きされるため、年末調整の手続きも不要(または簡略化)で済みます。

3. 税金の負担を軽減しながら現役世代の負担を減らしたい人

マッチング拠出は、税金の負担軽減対策を考えたい方にも効果的です。拠出した掛金は全額が「所得控除」の対象となり、所得税と住民税の算定の対象から外れます。特に年収が高い方ほど、高い税率が適用されるため税金の負担軽減効果が大きくなる可能性が高まります。

【受取時】2026年1月:退職所得控除が「10年ルール」へ延長される…

現行は「5年ルール」の仕組み(おさらい)

まず、制度改正を見る前に現行制度における退職金の税制の内容を整理しましょう。退職金を「一時金(一括)」で受け取る際、勤続年数(または加入期間)に応じた退職所得控除が適用され、税負担が大幅に軽減されます。ここで重要になるのが、複数の退職金(会社の退職一時金と企業型DC(やiDeCo)など)を受け取る際の「重複調整」です。

この仕組みの基本の考え方は、 加入期間が重なっている複数の退職金を近い時期に受け取ると、控除額を二重取りできないよう、計算が差し引かれます。しかし、現行の制度では企業型DC⇒退職金という順で受け取る場合「前年以前4年内(実質5年間)」空ければ、過去の期間をリセットし、控除枠を再度フル活用できる仕組みになっています。

これが、多くのFPや専門家が「企業型DC(やiDeCo)を60歳で受け取り、退職金を(5年開けて)65歳で受け取る方が有利になる」と推奨してきた根拠です。

2026年改正による変更点:期間が「10年」に倍増

今回の改正では、このリセット期間が「5年」から「10年」へと延長されます。今までは、5年開ければ過去の控除枠をリセットでき、枠を復活させられたのですが、10年開けてから受け取らなければならないので、結果として課税対象が増額されるという印象を持つでしょう。

| 改正前(現行) | 改正後(2026年12月~) | |

| 期間 | 5年(前年以前4年内) | 10年(前年以前9年内) |

| 判定基準 | 受給間隔が5年超えなら控除をフル活用 | 受給間隔が10年超でないと控除調整あり |

「10年ルール」以降時の企業が押さえておくべきポイント

退職金の受取は、それぞれの従業員が受取る額や勤続年数などそれぞれ個別に状況が違ってくるため、企業から推奨パターンを示すことは難しいですが、特に退職金制度が複数ある企業様であれば、従業員へポイントなどを説明すると従業員のエンゲージメントの向上にもつながります。ここでは、簡単に企業が押さえておくと良いポイントをまとめます。

≪10年ルールへの変更でおさえるべきポイント≫

-改正内容を従業員に情報提供する:5年ルールから10年ルールへ改正されたことを知らずに受給申請を行う従業員が出ないよう、社内説明会やライフプランセミナーの内容をアップデートする

-受け取り方法のパターンを説明する:企業型DCは、①一時金受取と②年金受取の2つのパターンから受け取り方法をそれぞれの従業員が選択することができる制度です。これら選択肢が2通りあることを従業員へ説明しておくことで従業員もそれぞれの状況に応じた選択をすることができます。

実際に個別の税務相談などについては、FPや税理士など専門家へ相談できるよう会社で従業員向けに個別相談に応えてくれる専門家を見つけておくのも良いでしょう。

よくある質問(FAQ)

2026年の法改正によって企業型DCの導入に影響はありますか?

2026年の改正では、掛金枠の増額やマッチング拠出時の加入者掛金の上限が広がる点など、企業型DCのメリットが2点増えると理解することができます。

拠出限度額の引き上げやマッチング拠出の制限見直しにより、企業にとってより柔軟な年金制度の設計が可能になります。

退職所得控除の「10年ルール」は会社の退職金制度にも関係しますか?

はい、退職所得控除の「10年ルール」は、従業員が退職する際の課税額に影響を与えるため、会社の退職金制度にも関連します。これにより、従業員の退職後の課税額が増加する可能性があるため、企業は制度設計を再評価し、従業員にとって最適な退職金制度を提供することが求められます。

マッチング拠出の制限見直しで、会社がすぐにやるべきことは何ですか?

まず、企業は従業員への情報提供を行い、マッチング拠出の新しい条件を理解してもらうことが重要です。次に、企業内の年金制度の見直しや新たな制度設計を行い、従業員のニーズや法改正に対応した最適な年金プランを提供する準備を進める必要があります。また、専門家の意見を取り入れ、法令遵守を確実にすることも重要です。

退職所得控除の「二重取り」が実質困難になるとの理解で合っていますか?

はい。その通りです。

従来のルールでは、企業型DCと退職金が両方受け取れるケースの場合、受け取る順番を「企業型DC⇒(5年以上経過)⇒退職金」の順で受け取ればどちらに対しても退職所得控除が満額適用でき、その分の税金の負担軽減ができるものでした。

本来一生に一度しか満額適用されない退職所得控除を両方に適用し税負担を大幅に軽減する「二重取り」が可能でしたが、2026年の改正でできなくなったということです。

2026年の改正に間に合わせるには、いつまでに準備を始めるべきですか?

企業型DCの導入には(厚生局への申請が必要となる関係上、)通常6ヶ月〜1年程度の準備期間が必要です。法改正直前は対応が混み合うことが予想されるため、早めに検討を開始することをお勧めします。

従業員向けの企業型DCの制度説明や継続教育は、企業がすべて行う必要がありますか?

企業には「継続教育」の義務がありますが、全てを企業で担う必要はありません。企業型DCの代理店で従業員向け説明会や投資教育をセットで提供している場合が多いので、導入を検討している販売元でどのようなサポートやサービスがあるのか聞いてみましょう。一部、有償になる場合もあるので金額感についても事前に確認しておくことをおススメします。料金の算出方法は様々ですが、従業員の人数など規模によってテーブルが設けられている場合が多いでしょう。SBIインシュアランスラボでも導入後の教育支援まで一貫してご相談いただけます。

企業型DCの導入にあたって、従業員の同意は必須ですか?

原則として、厚生局への申請前に「労使合意」が必要です。

制度設計の検討から説明会の実施、規約の作成まで、専門家によるサポートを受けることでスムーズな導入が可能になります。

まとめ(2026年の制度改正!変更点を理解して企業型DCの導入を上手に進めよう)

今回の記事では、2026年の法改正により企業型DCがどのように変わるのかについて解説しました。特に「掛金上限の引き上げ」「マッチング拠出の加入者掛金の上限拡大」によって、企業・従業員の双方にとって魅力的な選択肢が増えることになります。企業にとっては、より多くの掛金を拠出することで、従業員の老後の経済的安定を支援し、会社の福利厚生制度を強化することができます。一方で、従業員にとっては、税制上のメリットを享受しつつ、将来の資産形成を効率的に行うことが可能になります。

また、改正後の制度を活用することで、企業は他社との差別化を図ることができ、優秀な人材の獲得や定着を促進することができるでしょう。特に若手社員のライフプランや資産形成への関心が高まる中、企業型DCの充実は重要な魅力となります。

企業は、この制度変更に対応するための社内研修や情報提供を積極的に行い、従業員が制度を正しく理解し、最大限に活用できる環境を整えることが求められます。そうすることで、企業全体の競争力が強化され、持続的な成長につながるでしょう。