型確定拠出年金(企業型DC)は、現代の企業が福利厚生を強化するための重要な手段です。この制度は従業員に対して、退職後の生活をサポートするための財政的な安心感をもたらします。企業がこの制度を導入することで、従業員満足度を向上させ、優秀な人材を引き付ける魅力的な要素となります。

企業にとって、企業型確定拠出年金(企業型DC)の導入は、単なる福利厚生の充実に留まらず、企業の競争力を高めるための戦略的な投資です。従業員のエンゲージメントを高め、組織全体のパフォーマンスを向上させる効果があります。しかし、導入には初期コストや運用管理の課題が伴うため、慎重な計画と実行が必要です。

本記事では、企業型確定拠出年金(企業型DC)を福利厚生として導入する際のメリットとデメリットや、制度導入までのプロセス、そして注意すべきポイントについて詳しく説明します。企業の持続可能な成長と、従業員の将来の安定を両立するために、この制度がどのように役立つかを探ります。

\企業型DCを活用した福利厚生の強化/

福利厚生の企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)は、企業が従業員の老後の生活を支援するために提供する制度であり、その導入の背景には経済的、社会的要因が複雑に絡み合っています。日本では少子高齢化が進行しており、公的年金制度だけでは十分な老後資金を確保することが難しくなっています。このような状況で、企業型確定拠出年金(企業型DC)は老後の資産形成を促進し、従業員の安心感を高める手段として注目されています。

企業がこの制度を導入することで、従業員は定期的に企業からの拠出金を受け取り、それを自分自身の年金資産として運用します。これにより、従業員は自分のライフプランに応じた資産形成を行うことが可能となります。さらに、この制度は従業員が転職した場合でも資産を持ち運べる柔軟性を持っているため、現代の流動的な労働市場においても非常に有効です。

また、企業にとっては、人材の確保と定着を図るための重要なツールとしての役割も果たしています。優秀な人材を引きつけるためには、給与だけでなく、将来の生活設計に寄与する福利厚生の充実が不可欠です。特に若い世代にとっては、老後資金の蓄えができる制度がある企業への就職は魅力的な選択肢となるでしょう。

さらに、企業型確定拠出年金(企業型DC)は企業側にとっても税制上のメリットがあります。企業が拠出する掛金は損金として扱われ、法人税の負担を軽減できるため、企業の経営にもプラスの影響を与えます。このように、企業型確定拠出年金(企業型DC)は企業と従業員の双方にとって有益な福利厚生制度です。

企業型確定拠出年金(企業型DC)の需要は、国家的な年金制度の不安定さ、人材市場の競争激化、そして企業の財務戦略といった多面的な要素により、ますます高まってくると考えられ、企業がこの制度をいかに活用するかは、今後のビジネス戦略においても重要な位置を占めることになります。企業はこの制度を通じて、従業員の未来を支えつつ、自社の成長を図っていくことが求められています。

\企業型DCを活用した福利厚生の強化/

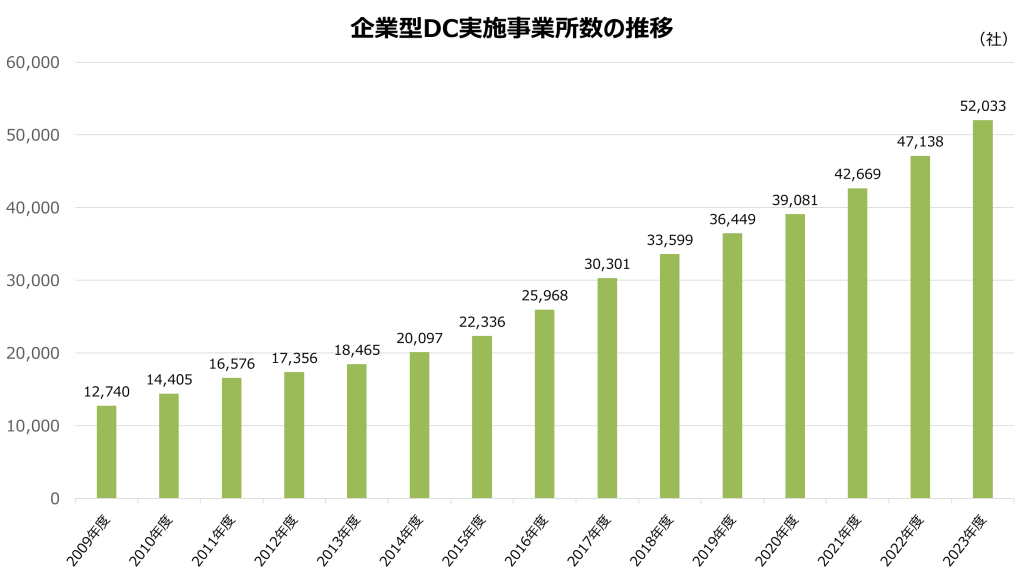

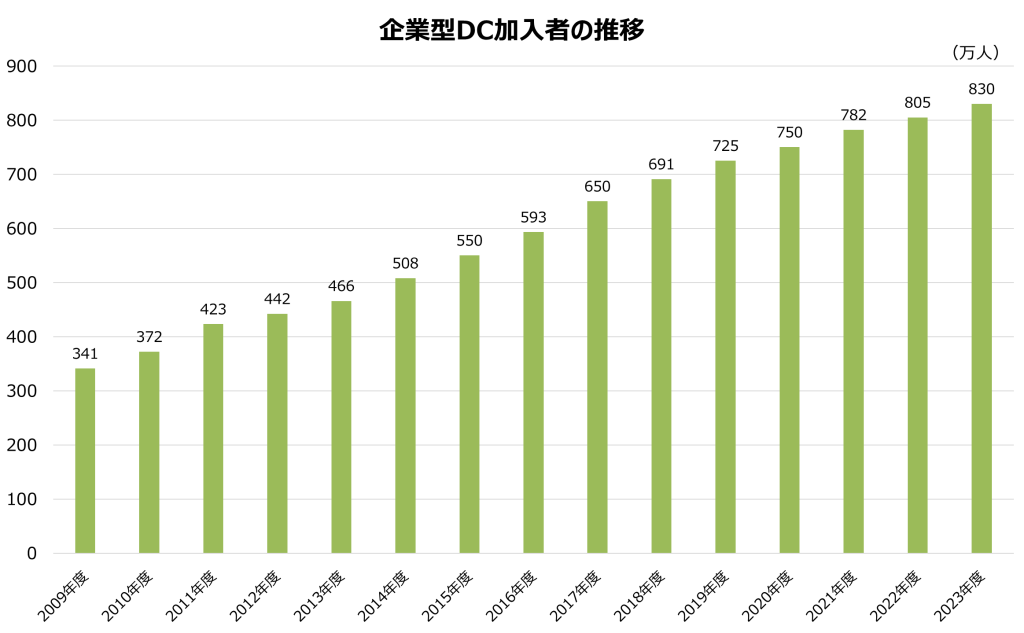

企業型確定拠出年金(企業型DC)の導入企業数とその推移

企業型確定拠出年金(企業型DC)は、2001年10月に制度が開始されて以来、日本の企業において着実に導入が進められてきました。2023年度末時点で、約52,000社の事業所が導入し、加入者数は830万人に達しており、実施事業数、加入者数ともに増加傾向です。

この成長の背景には、企業の福利厚生の一環としての確定拠出年金の重要性が高まっていることが挙げられます。特に、従業員の定着率向上や人材確保を目的とした導入が増加しています。企業は、企業型確定拠出年金(企業型DC)を福利厚生として取り入れることで、従業員の将来の資産形成を支援し、長期的な労働意欲を高めることができます。

また、法改正や税制優遇措置の影響も、企業による導入を後押ししています。制度の整備が進むにつれ、中小企業から大企業に至るまで、様々な規模の企業が導入を検討するようになっています。

さらに、近年では、企業のESG(環境・社会・ガバナンス)投資の一環としても注目されており、社会的責任を果たす企業としての姿勢が問われる中、企業型確定拠出年金(企業型DC)はその一助となることが期待されています。このように、企業型確定拠出年金(企業型DC)の導入は、企業の経営戦略において重要な位置付けを占めるようになっています。

参照:運営管理機関連絡協議会「確定拠出年金統計資料」

福利厚生として企業型確定拠出年金(企業型DC)を導入するメリット

従業員満足度向上や人材獲得効果

企業型確定拠出年金(企業型DC)を導入することは、従業員満足度の向上や優秀な人材の獲得に直結します。企業型確定拠出年金(企業型DC)により、従業員にとって将来の経済的安定を支える重要な手段となり、企業側に対する信頼感や安心感を高めるメリットがあります。これにより、従業員の定着率が向上し、長期的なキャリア形成を支援する環境が整います。また、企業型確定拠出年金(企業型DC)を導入する企業側は、求職者に対して魅力的な職場であることをアピールできます。特に、若い世代の従業員や求職者は、将来の資産形成に積極的な関心を持っており、このような福利厚生制度を評価する傾向があります。結果として、企業側は競争力を高め、優秀な人材を惹きつけることが可能となります。

役員・従業員の退職金を全額損金で積立可能

企業型確定拠出年金(企業型DC)は、役員や従業員の退職金を全額損金として積立可能です。これは企業の税負担を軽減し、資金の効率的な運用に寄与します。通常、退職金の積立は企業にとって大きな財政的負担となりますが、企業型確定拠出年金(企業型DC)を活用することで、この負担を軽減しつつ、役員や従業員の将来的な経済的安定をサポートできます。また、全額損金計上が可能であることは、企業のキャッシュフロー管理にも大きな影響を与えます。税制上の優遇措置を最大限に利用することで、長期的な資金計画を立てやすくなり、企業の財務戦略に柔軟性をもたらします。

さらに、役員も含めた全従業員に対して平等に福利厚生を提供することで、組織内の信頼感や一体感を高めることができ、社員のモチベーションやロイヤリティ向上に繋がります。企業にとっては、企業型確定拠出年金(企業型DC)の損金計上は単なる税制上のメリットにとどまらず、長期的な人材育成や企業文化の形成にも寄与します。将来に向けた投資として、従業員の退職後の生活を支えるための確実な基盤を構築することができ、企業の社会的責任を果たすという観点からも非常に重要です。退職金の損金積立を通じて、企業は従業員の人生設計を支援し、信頼される企業としての地位を確立することが可能です。

社会保険料の負担軽減を期待

企業型確定拠出年金(企業型DC)を導入することで、社会保険料の負担軽減が期待できます。企業型確定拠出年金(企業型DC)に対する企業の拠出金は給与として扱われないため、社会保険料の算定基礎に含まれません。これにより、企業が負担する厚生年金や健康保険の保険料を低減することができます。特に人件費の割合が高い企業にとっては、この制度を活用することで、長期的なコスト削減が期待されます。

さらに、役員・従業員にとっても、掛金が給与に加算されないため、社会保険料の個人負担も減少します。これは、従業員の手取り収入を増やすことにもつながり、結果として従業員満足度の向上にも寄与します。企業と従業員の双方に利益をもたらすこの仕組みは、企業の競争力強化と働きがいのある職場環境の構築において重要な役割を果たします。

退職給付債務が発生しない

企業型確定拠出年金(企業型DC)は、退職給付債務が発生しません。従来の企業年金制度では、企業は従業員の退職時に支払うべき退職金や年金に対する将来の債務を負います。これに対して、企業型確定拠出年金(企業型DC)では、企業が毎月の掛金を従業員の年金口座に拠出し、その資金を従業員が自己責任で運用します。このため、企業は将来の退職金負担を考慮せずに済み、バランスシートに退職給付債務として計上する必要がなくなります。

この仕組みにより、企業は財務リスクを軽減し、安定した財務運営を実現できます。特に、経済環境の変動や市場金利の変動に影響されずに済むため、長期的な経営戦略においても柔軟性が高まります。さらに、企業は毎年の退職給付債務評価や見直しの手間を省くことができ、管理コストの削減にもつながります。

また、退職給付債務がないことは、企業の財務状況に透明性をもたらし、株主や投資家に対しても安心感を与えます。この透明性は、信頼性の向上につながり、結果として企業価値の向上にも寄与します。

\企業型DCを活用した福利厚生の強化/

福利厚生として企業型確定拠出年金(企業型DC)を導入するデメリット

導入及び運用コストの負担

企業型確定拠出年金(企業型DC)を導入する際、企業側は初期導入コストと継続的な運用コストの負担について注意深く考慮する必要があります。初期導入コストには、制度設計や規約作成、従業員に対する説明会の開催などが含まれ、企業の規模や複雑さに応じて変動します。さらに、運用コストには運営管理機関への手数料、管理費用、システム維持費などが含まれるため、これらの費用を企業の予算に組み込むことが求められます。特に中小企業では、これらのコストが経営に与える影響を慎重に評価することが重要です。一方、企業型確定拠出年金(企業型DC)の導入により、従業員の退職金制度を合理化し、税や社会保険料の負担軽減効果が期待され、長期的にはコスト削減につながる可能性もあります。企業はコストと効果を総合的に比較し、最適な導入方法を選択することが求められます。

毎月の掛金確保の必要性

企業型確定拠出年金(企業型DC)を導入する際、毎月の掛金を確保することは非常に重要です。この掛金は、企業が提供する年金制度の一環として、従業員の長期的な資産形成を後押しする役割を担っています。しかし、掛金を安定して確保するためには、企業の財務戦略と予算管理が不可欠です。特に中小企業では、限られたリソースの中での効率的な運用が求められ、慎重な財務計画が必要とされます。掛金の確保は、従業員の将来の安心をもたらすだけでなく、企業の社会的責任にもつながります。従業員にとっては、安定した掛金が将来の経済的安心に直結するため、企業は経済状況に応じた柔軟な対応が求められます。掛金の見直しや、企業自身の負担割合の調整なども戦略の一環となります。これにより、企業は長期的に安定した年金制度を維持し、従業員からの信頼を得ることができます。

従業員への投資教育の負担

企業型確定拠出年金(企業型DC)を導入している企業にとって、従業員への投資教育は重要なテーマです。企業型年金の枠組みの中で、従業員が個人で資産運用の選択を行うためには、確かな知識が不可欠です。まず、企業型確定拠出年金(企業型DC)の基本的な仕組みとその利点を従業員に説明し、自主的に運用商品を選択するための情報を提供することが求められます。その上で、投資に伴うリスクとリターンの関係や、ポートフォリオの多様化の必要性についても理解を深めることが重要です。教育プログラムは、従業員の多様なニーズに応じて、セミナーやオンライン講座など多彩な形式で提供されるべきです。企業はこのような教育を通じて、従業員の投資スキルを高め、個人の長期的な経済的安定を支援することができます。従業員が自身の資産運用に自信を持てるよう、企業は継続的なサポートと最新の情報を提供し続けることが大切です。

福利厚生として企業型確定拠出年金(企業型DC)を導入するまでの流れ

制度内容の確定と労使合意

企業型確定拠出年金(企業型DC)は、企業が福利厚生の一環として導入する際に、制度内容の設定と労使合意が重要なステップとなります。企業側は、自社の経営方針や従業員のニーズを十分に考慮し、拠出額や、拠出方法といった制度の設計をします。このプロセスでは、従業員との協議を通じて労使双方の合意を得ることが不可欠です。合意形成には、従業員がこの制度のメリットを理解し、安心して参加できるようにするための従業員説明会や資料提供を行うことが一般的です。さらに、労使合意のプロセスは信頼関係の構築を助け、制度導入後のスムーズな運用を促進します。これにより、企業は従業員の満足度を向上させ、企業全体の一体感を強化することが可能になります。

企業型年金規約の作成と厚生局承認取得

企業型確定拠出年金(企業型DC)を導入するには、年金制度の詳細を策定し、それを基に年金規約を構築することが不可欠です。この規約には、個人としての従業員が負担する掛金や企業側の拠出額、選択可能な運用商品といった、制度運用に必要な項目が詳述されます。次に、労働組合や従業員代表との間でこの規約内容について合意を形成することが求められます。合意が形成された後は、厚生局への承認申請を行い、承認が得られれば企業は正式に企業型確定拠出年金(企業型DC)を導入できるようになります。これにより、企業は従業員の老後資金の形成を支援し、社会的責任を果たします。また、制度の透明性を高め、従業員が理解しやすくするため、規約の内容は明瞭で簡潔に記載されることが重要です。

従業員への周知と投資教育

企業型確定拠出年金(企業型DC)を導入する企業にとって、従業員への周知と投資教育は重要なステップです。企業型確定拠出年金(企業型DC)の目的やそのメリットを従業員にしっかりと理解してもらうことで、従業員のモチベーションや信頼感を高め、制度の効果を最大限に引き出すことが可能です。さらに、従業員が個人で資産を効果的に運用できるよう投資教育を行うことも不可欠です。具体的には、資産運用の基礎知識やリスク管理、金融商品の選び方についてのセミナーやワークショップを定期的に実施することが推奨されます。加えて、オンライン教材や専門家による個別相談を通じて、従業員が自分のペースで学べる環境を整えることも重要です。こうした取り組みにより、従業員の経済的自立を後押しし、企業全体の生産性向上にも寄与します。

\SBIの企業型DC導入コンサルティング/

福利厚生として企業型確定拠出年金(企業型DC)を導入する際のポイント

確定拠出年金を福利厚生として導入するにあたっては、まず計画と準備が重要です。制度の目的を明確にし、従業員のニーズを把握した上で、適切な運用設計を行う必要があります。また、市場の変化や法規制の改正に対応するため、定期的な見直しが求められます。

次に、従業員への周知と教育が欠かせません。制度が資産形成に与える影響を理解してもらうため、基礎的な投資教育を提供し、資産運用への理解を促進します。

また、運用コストの管理も重要なポイントです。制度運営の費用が企業の財務に大きな影響を与えないよう、効率的なコスト管理を実施することが求められます。運用機関を選定する際には、手数料やサービスの質を比較検討することが必要です。

最後に、労使間の合意形成も大切です。従業員に制度のメリットを明確に説明し、導入への理解と協力を得ることが求められます。企業と従業員双方にとって有益な制度とするために、効果的な合意形成が必要です。

| 項目 | 詳細 |

|---|---|

| 計画と準備 | 制度の目的や従業員のニーズを把握し、適切な運用設計を行う。市場変化や法規制の改正に対応するための定期的な見直しが必要。 |

| 従業員への周知と教育 | 制度が資産形成に与える影響を理解させるため、基礎的な投資教育を提供し、資産運用への理解を促進する。 |

| 運用コストの管理 | 制度運営の費用が企業の財務に影響しないよう、効率的なコスト管理を実施。運用機関選定時には手数料やサービスの質を比較。 |

| 労使間の合意形成 | 従業員に制度のメリットを明確に説明し、導入への理解と協力を得る。企業と従業員双方に有益な制度にするため、効果的な合意形成が必要。 |

まとめ

企業型確定拠出年金(企業型DC)を福利厚生の一環として導入することは、企業側にとって従業員満足度の向上や優秀な人材の獲得を促進する戦略として非常に有効です。企業型確定拠出年金(企業型DC)は、企業が従業員の資産形成を支援し、働く意欲を高めることで、長期的な雇用関係を築くための重要な手段となります。

さらに、企業側にとっては、法人税の節税や社会保険料負担の軽減といった経済的メリットも享受できます。導入には、制度設計や運用に関する綿密な計画が必要ですが、これにより企業は競争力のある福利厚生パッケージを提供することが可能となります。企業型確定拠出年金を通じて、企業は従業員への信頼と責任を示し、双方に利益をもたらす関係を築くことができます。

\企業型DCを活用した福利厚生の強化/