確定拠出年金の運用状況に関して、自らの成績が他者と比較してどのような位置にあるのか、果たして上手くいっているのだろうか、悩んでおられる方も多いかと存じます。また、企業型確定拠出年金の導入を検討されている方におかれましては、従業員が損をするのではないか、理解を得られるのかなどの不安を抱えておられる方も少なくないでしょう。本記事では、確定拠出年金の運用状況について詳細に解説いたします。筆者の個人成績のみならず、制度全体の運用状況等も記載しておりますので、ぜひ最後までお目通しください。

\SBIの「企業型確定拠出年金」/

確定拠出年金の運用状況~資産残高~

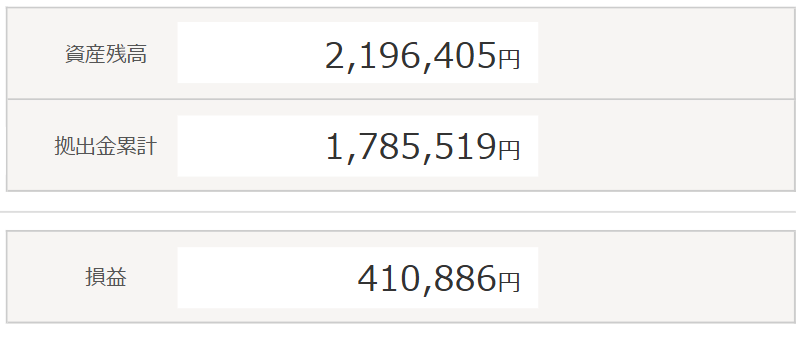

まずは、筆者の確定拠出年金の運用状況についてみていきましょう。

掛金累計の179万円に対し、資産評価額は約220万円であり、全体の損益は+23%となっております。

複数年にわたって運用しており、計算の結果、年平均でおよそ4%の成果を上げております。

この成績について、どのようにお感じになられるでしょうか。金融機関に勤務しているからこそ成功しているのではないかと考えられる方もいらっしゃるかもしれません。しかし、実際にはそうとは限りません。

ここで、企業年金連合会が発表している「企業型確定拠出年金実態調査結果」から、企業型確定拠出年金制度全体の成績を確認してみましょう。

| 平均利回り | 割合 |

| 0.0%以下 | 0.2% |

| 0.0%超~3.0%以下 | 11.9% |

| 3.0%超~6.0%以下 | 35.7% |

| 6.0%超~9.0%以下 | 34.3% |

| 9.0%超~12.0%以下 | 11.1% |

| 12.0%超~15.0%以下 | 3.7% |

| 15%超~20%以下 | 1.8% |

| 20%超 | 1.3% |

ご覧の通りの成績で、企業型確定拠出年金の制度導入から2023年度までの平均運用利回りは6.9%となっております。

つまり筆者の成績は平均より低いというのが実情です、、

企業年金連合会とは

確定給付企業年金・確定拠出年金・厚生年金基金を退職等により脱退した者(中途脱退者等)の年金資産を引き受け、将来的な年金給付を一元的に行う年金通算事業を実施するとともに、中途脱退者等の年金資産を転職先の企業年金制度や個人型DC(iDeCo)に移換するポータビリティ機能の役割を果たしています。

とはいえ、確定拠出年金制度の良い所は時間分散と長期運用が自動でできるところにあるため、ここからまだまだ長い期間をかけて運用を続けていくことで、平均を超えていくような成績になっていくことを期待しつつ運用を続けていきます。

<POINT!>時間分散投資~ドルコスト平均法とは~

金融商品の価格は日々変動しております。理想的には、価格が低いときに購入し、高いときに売却することで大きな利益を得ることができますが、これは投資の専門家でさえ予測を誤ることがあるような難解な課題です。こうしたリスクを軽減するために考案された手法が、ドルコスト平均法です。

例えば、次のように価格が変動する運用商品があると仮定します。

| 1月 | 2月 | 3月 | 4月 |

| 1,000円 | 1,500円 | 500円 | 1,000円 |

最終的な価格は1,000円と元に戻っております。

そんな金融商品を毎月3株定量的に買う場合と、毎月3,000円購入する場合<確定拠出年金と同様>を比較してみると以下の通りになります。

| 1月 | 2月 | 3月 | 4月 | 計 | 平均購入単価 | ||

| 毎月3株購入 | 購入株数 | 3株 | 3株 | 3株 | 3株 | 12株 | 1,000円 |

| 購入金額 | 3,000円 | 4,500円 | 1,500円 | 3,000円 | 12,000円 | ||

| 毎月3,000円購入 | 保有株数 | 3株 | 2株 | 6株 | 3株 | 14株 | 857円 |

| 購入金額 | 3,000円 | 3,000円 | 3,000円 | 3,000円 | 12,000円 |

似たように定期的に購入しているのですが、ご覧の通り、毎月同額を購入すると平均購入単価を自動的に引き下げる効果があるのです。相場の変動に左右されて購入してしまうと、高値で買ってしまうことがありますが、このような非合理的な行動を抑制できるため、効果的な運用手法とされています。このような投資手法が、確定拠出年金では自動的に実現できる制度となっております。

さらに、先ほどの表に示された運用成績の分布を確認しますと、企業ごとの平均ではありますが、制度導入以来、加入者全体の平均で損失を出している企業はわずか0.2%にとどまり、70.0%の企業が3.0%超から9.0%以下の範囲に位置しています。企業型確定拠出年金を導入している企業は多様であり、運用に詳しくない社員も当然いますが、そのような状況においても、ある程度の期間を運用することで、大きな損失はあまり発生しないと言えるのではないでしょうか。

\企業型DCについてもう少し知りたい!/

確定拠出年金の運用状況~資産配分~

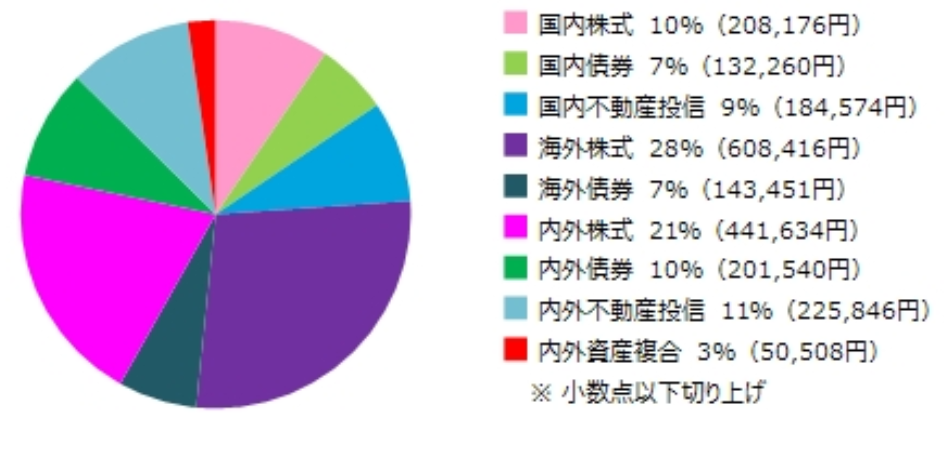

次に、運用状況の中で資産配分に焦点を当ててみましょう。まず、筆者の資産配分は以下の通りです。海外株式が最も多くを占めていますが、かなり分散されています。

さらに、実際にどのような商品を購入しているのかをチェックしてみましょう。

| 商品タイプ | 運用商品名(略称) | 資産残高 | 損益 |

|---|---|---|---|

| 国内株式 | DC・ダイワ・バリュー株・オープン(愛称:DC底力)(DC・ダイワ・バリュー株・オープン) | 139,248円 | 44,672円 |

| 国内株式 | SBI TOPIX100・インデックスファンド(DC年金)(SBI TOPIX100・インデックスファンド〈DC〉) | 68,928円 | 26,179円 |

| 国内債券 | ダイワ投信倶楽部日本債券インデックス(ダイワ投信倶楽部日本債券インデックス) | 132,260円 | -19,983円 |

| 国内不動産投信 | MHAM J-REITアクティブファンド(DC)(MHAM J-REITアクティブファンド(DC)) | 184,574円 | 32,399円 |

| 海外株式 | SBIインド&ベトナム株ファンド(SBIインド&ベトナム株ファンド) | 54,746円 | 11,997円 |

| 海外株式 | SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500インデックス・ファンド) | 434,028円 | 98,390円 |

| 海外株式 | ブラックロックESG世界株式ファンド(為替ヘッジなし)(ブラックロックESG世界株式ファンド(為替ヘッジなし)) | 119,642円 | 15,976円 |

| 海外債券 | ダイワ投信倶楽部外国債券インデックス(ダイワ投信倶楽部外国債券インデックス) | 143,451円 | 29,335円 |

| 内外株式 | AIプラスファンド(AIプラスファンド) | 224,534円 | 110,418円 |

| 内外株式 | SBI・全世界株式インデックス・ファンド(SBI・全世界株式インデックス・ファンド) | 217,100円 | 43,732円 |

| 内外債券 | グローバル・ソブリン・オープン(DC年金)(グローバル・ソブリン・オープン(DC年金)) | 201,540円 | 12,374円 |

| 内外不動産投信 | EXE-i 全世界REITファンド(EXE-i 全世界REITファンド) | 225,846円 | 6,473円 |

| 内外資産複合 | フィデリティ・ターゲット・デート・ファンド(ベーシック)2030(フィデリティ・ターゲット・デート・ファンド(ベーシック)2030) | 50,508円 | 7,759円 |

様々な資産に投資をされていることに改めて気づかされます。投資の分野には、先ほど述べた時間分散に加えて、もう一つ重要な分散があります。それが資産分散です。投資の世界では「卵を一つのかごに盛るな」という格言が頻繁に用いられます。

<POINT!>卵を一つのかごに盛るな

一つのかごに卵を入れ、一人に運ばせると、落とした際にすべてが損なわれる可能性があります。複数のかごに分散し、複数の人に運ばせれば、一人が落としても他のものは無事に保たれるため、安全であると考えられます。

しかし、かごを分けても、一人に複数のかごを運ばせるのは無意味です。しっかりと分散させることが重要です。

例えば、ハンディファンを販売する会社(①)、かき氷を販売する会社(②)、マフラーを販売する会社があるとします。この際、①と②に投資すると決めた場合、一見すると異なる会社に分散しているように見えますが、どちらも基本的に夏に売れる商品であり、ある年の夏が涼しくて売れ行きが悪かった場合、両者の価値が連動して下がることになります。したがって、①と③、または②と③に投資することが資産分散の一例となります。

まず、各商品がどのカテゴリーに属しているか、そしてそれぞれの資産がどの程度連動しているかを考慮することが重要です。また、過去の運用成績を比較することで、選んだ商品のパフォーマンスや費用対効果を評価できます。さらに、各商品のリスクレベルを確認し、ご自身のリスク許容度と一致しているかを考慮することが大切です。

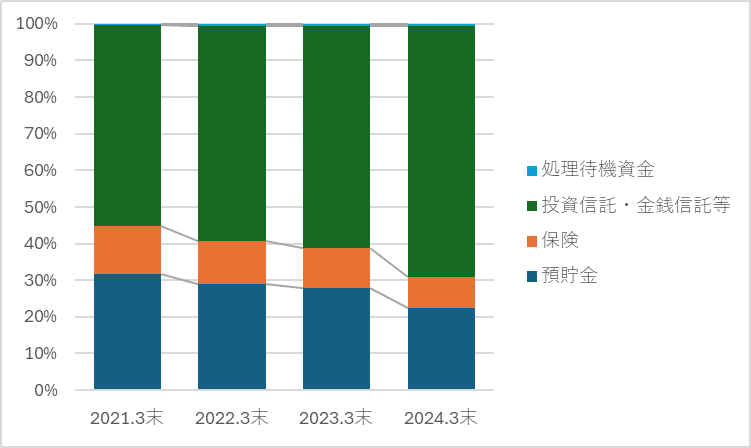

運営管理機関連絡協議会が公表した「確定拠出年金統計資料」から、確定拠出年金を利用している人全体がどのような運用商品を選択しているのか運用状況をチェックしてみましょう。元本確保型の預貯金や保険の割合は年々減少傾向にあり、2021年3月末時点で45%であったものが現在では30%にまで低下しております。一方で、投資信託全体の残高は増加傾向を示しており、とりわけ外国株式が大きな割合を占めており、全体の25%に達しております。これに続いて、バランス型が20%、国内株式が15%となっております。

※運営管理機関連絡協議会‥‥確定拠出年金制度の運営管理機関間での横断的な組織

※運営管理機関‥‥厚生労働省から認可を受けている確定拠出年金の運営管理を行う法人

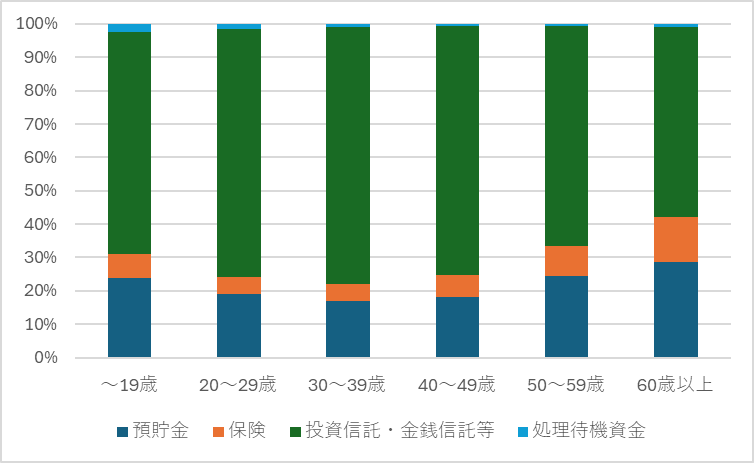

さらに、2024年3月末時点における運用状況のうち、運用商品の割合を年齢別にチェックしてみましょう。19歳未満の方々は、投資を開始して間もないため、約31%が元本確保型で運用されております。これは、企業型確定拠出年金などにおいて、デフォルトの選択肢が元本確保型であることが影響している可能性が考えられます。それ以降の20歳から49歳までは、元本確保型の割合が20%台前半であり、50歳代は34%、60歳以上は42.1%と、より保守的な運用傾向が見受けられます。

このことから、ライフステージに応じて運用方法を適切にメンテナンスしている方が一定数存在することが確認できるでしょう。

このように、近年の貯蓄から投資へという流れもあり、今までの貯金をしておこうという考えから投資信託で運用する割合が増えております。

運用状況を正確に理解し、定期的に確認することで、必要に応じて資産配分や商品選択の見直しを行い、より効果的な運用を実現することが可能です。

\SBIの企業型DC/

確定拠出年金の運用状況~モニタリング~

運用商品の定期チェック

確定拠出年金に加入されている方は、資産形成を効果的に進めるためにも、運用商品の定期的な確認が肝要です。まず、年に四回を目安に運用状況を確認することをお勧めいたします。各商品の運用実績や資産配分がご自身の目標に適しているかも確認できるとさらに良いですが、まずは資産の確認を習慣化することから始めましょう。

さらに、年に一、二度は、確定拠出年金だけでなく、他の資産も含めた総合的な金融資産のチェックを行うことが望ましいです。現在の生活や老後に向けた貯蓄、資産が目標に向かって適切に成長しているかを見極める必要があります。また、ライフステージや市場環境の変化、運用状況に応じて資産配分や運用方針を見直すことも重要です。運用状況によっては目標の修正が求められることもあるでしょう。ご自身が許容できるリスクを考慮しながら適切に修正を行うことが必要です。

スマートフォンのカレンダーやリマインダー機能を活用し、忘れずにチェックできるように設定し、習慣化することをお勧めいたします。また、資産全体や商品ごとの運用成績、資産配分を定期的に見直すことで、目標に対する進捗を把握しやすくなります。運用状況や商品ごとのパフォーマンスを確認し、必要に応じて資産配分の調整を行うことも大切です。

さらに、家族と運用状況や資産について話し合うことで、新たな視点やアドバイスを得られ、モニタリングを継続するモチベーションにもつながります。日頃からニュースを確認する習慣をつけるのも良いでしょう。これらの方法を実践することで、モニタリングを自然と習慣化し、確定拠出年金運用の精度を高めることができるでしょう。

運用方針に応じたリバランス

自身が設定した運用方針を遵守するために、崩れてしまった資産のバランスを修正することをリバランスと呼びます。では、なぜリバランスが必要なのでしょうか。

例えば、株式と債券の比率を50%:50%で投資していた場合、株価が上昇して株式が80%、債券が20%になったとしましょう。価格の上昇自体は良いことですが、株式の比率が増えた場合、価格変動リスクが高まることを意味します。

これは、自身が設定したリスク許容度から逸脱している状態となるため、スイッチングを行って適切な状態に戻す必要があります。基本的には、年1回以下の頻度で間隔をあけ、適切なタイミングで実施することが推奨されます。

ただし、定期的なモニタリングの結果、大きく資産バランスが崩れていることが確認された場合には、適宜リバランスを行うことが求められます。

ライフプランに応じたリアロケーション

ライフステージの変化に応じて、資産バランスの再評価が求められます。

例えば、株式を80%、債券を20%の割合で運用していたと仮定します。確定拠出年金の受け取りが近づく59歳前後のタイミングにおいても、同じ配分で投資を続けると、世界恐慌やコロナ禍のような大きな市場の下落に直面した際に、積み上げた資産が半減する可能性があります。

その後、2025年9月には日経平均株価が最高値を更新し、株式は回復を見せていますが、その直前に資産を受け取ることになれば、回復前に影響を受けることも考えられます。したがって、ライフステージに応じたリスク許容度を再考し、運用方針を策定することが重要です。

まとめ

確定拠出年金の運用状況を把握することは、将来にわたる安定した資産形成において、極めて重要な役割を果たします。まず、資産残高の確認は、現在における運用成果を評価するための基本的な指標となります。資産の増減を定期的に確認することにより、運用方針の適切さを判断することが可能です。

さらに、資産配分の見直しも重要な要素です。市場環境や個人のリスク許容度に応じて、適切な資産配分を維持することは、リスクとリターンのバランスを最適化するために必要です。また、運用状況のモニタリングは、投資商品のパフォーマンスを定期的に評価し、運用方針に応じたリバランスやライフプランに基づくリアロケーションを行うために不可欠です。

これらの活動を通じて、確定拠出年金の運用を効果的に管理し、長期的な資産形成の目標を達成するための基盤を築くことが可能となります。定期的な見直しと調整を怠らず、各個人のライフステージに応じた柔軟な対応を心がけることが、成功への鍵となります。このように、確定拠出年金の運用状況を総合的に見直すことは、将来の経済的安定を確保する一助となるのです。

\企業型DCってどんな制度?/

<投資信託に関するご注意事項>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

<その他のご注意事項>

- お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。