企業型DCの導入を検討中の企業様にとって早期退職者が増えた際の掛け金ロスが心配ではありませんか?この記事では、企業型DCにおける「事業主返還」という仕組みをご紹介します。この制度を活用することで、早期退職時に企業が支払った掛け金を会社に戻すことができ、無駄なコストを削減することが可能です。しかし、事業主返還が全てのケースで適用されるわけではありません。どのような条件下で事業主返還ができるのか、また設定時の注意点などについても詳しく解説します。企業型DCを導入することで福利厚生の充実や税金の負担軽減といった多くのメリットも享受できます。この記事を通じて、企業型DCの「事業主返還」を活用し、効果的な制度運用を目指しましょう。

\企業型DCの事もっと知りたいなら!/

企業型DCの「事業主返還」とは?早期退職時の掛け金ロスを防ぐ仕組みと設定の注意点

企業型DC(確定拠出年金)は、企業が従業員のために掛け金を積み立てる制度であり、退職金制度の一環として利用されています。しかし、従業員が早期に退職した場合、企業が支払った掛け金がそのまま従業員のものとなるため、企業側にとっては無駄なコストとなりかねません。この問題を解決するために導入されているのが「事業主返還」という仕組みです。

「事業主返還」とは、一定の条件を満たした場合に、企業が従業員のために積み立てた掛け金を企業に戻すことができる仕組みです。一般的な適用条件として「勤続3年未満」が設定されています。この条件は、労働者の権利を保護しつつ、企業側のリスクを軽減するためのバランスを考慮したものです。法令では、企業が一方的に不利益を被ることを防ぐため、掛け金の返還制度には慎重な取り扱いが求められています。

今回は、事業主返還の仕組みを理解し、早期退職によるコスト負担を軽減しつつ企業型DCを導入する方法を確認しましょう。

\企業型DCの事もっと知りたいなら!/

企業型DCの「事業主返還」は早期退職した社員の掛金を会社に戻せるルール

事業主返還とは、企業型確定拠出年金(企業型DC)において、加入者の方がお勤め先の規約で定められた一定の勤続年数(3年未満)に満たないで退職された場合に、会社(事業主)がその加入者の方のために拠出した掛金とその運用収益を、会社に返還する制度のことです。

この制度は、主に早期退職者が出た場合の会社の掛金負担を軽減することなどを目的として、各企業が任意でその規約に定めるものです。従って、規約にこの定めがない企業では、事業主返還は行われません。自社での企業型DC制度の導入を検討する際には、事業主返還制度を設定したい旨を伝え規約に定めておくことが重要となります。

このように聞くと、企業側としては、3年以上の勤続期間を設けたくなるかもしれませんが、この「3年」という期間は確定拠出年金法で定められた期間になっているので、3年以上の期間を設定することはできません。

【「事業主返還」制度のポイント】

| 対象者: | 規約に定められた勤続期間(3年未満)で、自己都合などを理由に退職した方が対象 |

| 返還対象: | -返還されるのは、あくまで会社が拠出した掛金とその運用益に相当する部分のみ -従業員が上乗せ拠出した掛金(マッチング拠出)や、iDeCo(個人型確定拠出年金)などから持ち込んだ資産(移換資産)は、返還の対象外 |

\企業型DCの事もっと知りたいなら!/

企業型DCで「事業主返還」ができるケース

企業型DCの「事業主返還」ができるのは、導入するDC制度の規約に事業主返還の定めがあり、加入者の方が規約で定められた勤続期間(3年未満)を満たさずに、自己都合退職や懲戒解雇などで退職(資格喪失)した場合になります。

- 返還の対象となるのは、事業主が拠出した掛金とその運用益に相当する部分のみです。

- 規約に定めがあること:あらかじめ年金規約において、事業主返還を行う旨とその条件(勤続期間や理由など)が規定されている必要があります。

- 勤続期間が規約で定める期間未満であること 事業主(会社)に使用された期間(入社日から資格喪失日の前日まで)が、規約で定めた期間(最高で3年未満)である場合※DC加入期間ではなく、会社への勤続期間で判定されます。

- 退職事由が規約に合致すること 一般的に「自己都合退職」や「懲戒解雇」などが対象となります(会社都合退職は対象外となることが一般的です)。

上記の条件における事業主返還の金額は、加入者の全年金資産の売却金額が限度となります。また、運用の状況により事業主返還の対象の加入者の年金資産が元本を割り込んでいる場合には、事業主返還の金額は会社が拠出した掛金(またはそれに年金規約に定める返還の料率を乗じた額)を下回る場合があることを予め理解しておく必要があるでしょう。

企業型DCで「事業主返還」ができないケース

以下のいずれかに該当する場合は、事業主への資産の返還は行われず、年金資産の全額が加入者個人のものとなります。

- 勤続期間が3年以上で資格を喪失した場合

- 加入者の方が60歳以降に資格を喪失した場合

- 加入者の方が死亡したことや障害給付金の受給権者となったことにより資格を喪失した場合

- 勤務先の企業型年金規約に、事業主返還の定めがない場合

- 事業主掛金以外の資産 返還の対象となるのは「事業主が拠出した掛金」の部分のみです。以下のお金は会社へ返還されず、本人の資産として残ります。

◦ 加入者掛金(マッチング拠出分): 本人が給与から出した掛金

◦ 移換金: 転職前の会社やiDeCo、他の企業年金制度から持ち込んだ資産

\企業型DCの事もっと知りたいなら!/

事業主返還で返還された資産の使途は決まっていない!

企業型DCを導入する前(または導入後)の企業様からよくお受けする質問として、「事業主返還によって会社(事業主)に返還された資産の使い道は決められているのか?」という質問をよく受けます。

結論、事業主返還で会社(または事業主)に返還された資産の使途は、法令等で特に定められておらず、会社の判断で事業の運転資金など、他の一般的な会社資産と同様に、自由に使うことができます。

中小企業が企業型DCを導入すべき理由

ここでは、簡単に企業型DCを導入するメリットをご紹介します。

1.福利厚生の充実で採用活動で他企業より有利になる!

最近、採用活動などで思うように人を採用できず業務が逼迫(ひっぱく)してしまっているという企業も多いのではないでしょうか。

大企業の求人と比較してしまうと知名度などの問題から応募者の目に留まりにくく、人の取り合いの競争で選んでもらえないという悩みも多く聞きます。特に、同業者や同一地域の中で差をつけたい(求人を横並びに比較された時に劣っているように見られたくない)というお声も多いように思います。

そのような中小企業様にとって、企業型DCの導入は採用活動で他企業より福利厚生が手厚いという印象をつけられる点で有利に働きます。

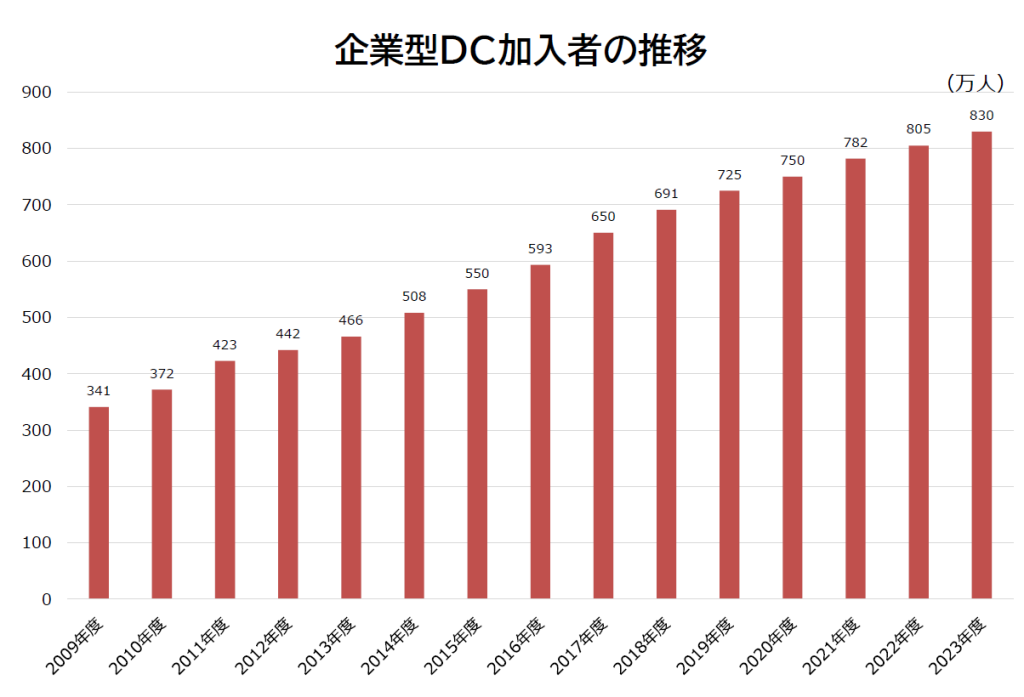

また、企業型DCの導入事業所や個人型のiDeCoにも加入している人が増えています。確定拠出年金という制度に加入する労働者も増えているということになりますので、企業の福利厚生としてDCを導入しているとアピールポイントとして応募者に伝わりやすいでしょう。

▼企業型DC加入者数推移▼

参照:運営管理機関連絡協議会「確定拠出年金統計資料」

\企業型DCの事もっと知りたいなら!/

2.税金や社会保険料の負担を軽減しながら積立ができる

企業型DCの税金の負担軽減について

企業型DCを活用して積立を行うと①積立時、②運用時、③受取時、の3つの税制優遇が受けられます。

【①積立時】積立時の掛金は、全額非課税で積み立てることができます。

【②運用時】一般口座の場合、運用益が出た場合は運用益に対して約20%の税金がかかりますが、企業型DCで運用時も運用益が全額非課税になります。

【③受取時】企業型DCは、受取の時期が来ると一時金形式または年金形式で受取ることを決めます。一時金受取を選択した場合は「退職所得控除」の対象となり、年金受取を選択した場合は「公的年金等控除」の対象となります。

企業型DCの社会保険料の負担軽減について

事業主(企業)が拠出する掛金は、社会保険料(厚生年金保険料、健康保険料、雇用保険料)の算定基礎となる「賃金(標準報酬月額)」に含まれません。そのため、同額を給与として受け取る場合と比較して、従業員・会社双方の社会保険料負担が抑えられるというメリットがあります(社会保険料は、従業員と会社が同額ずつ支払っているため)。

例:給与24万円/月の人が、「月額1万円を昇給して受取る場合」と「月額1万円を掛金として拠出する場合」の比較▼

-掛金として拠出する1万円は、給与額に含まれない。

-毎月1万円の拠出(年間12万円)の掛金拠出で約4.2万円の負担軽減効果!

| 税金(所得税・住民税) | 社会保険料 | 合計 | |

| +1万円の昇給 (昇給後25万円/月) | 168,100円 | 459,168円 | 627,268円 |

| 1万円をDCで掛金拠出(給与24万円) | 160,700円 | 424,512円 | 585,212円 |

| 掛金拠出の効果 | ▲7,400円 | ▲34,656円 | 42,056円 |

※勤務先:東京都、年齢30歳、給与24万円の場合

\企業型DCの事もっと知りたいなら!/

3.役員も加入が可能な制度なので、従業員と一緒に老後の資産の蓄えができる

企業型DCは、厚生年金の被保険者であれば役員も加入することができ、制度を通して従業員様と一緒に老後の資産形成をすることが可能です。

企業型DCの自社に最適な制度設計は専門家へ相談しよう

実際に導入を決めたとしても、企業型DCを導入する際は、それぞれの会社の事情や制度設計など細かな点を詰めていく必要があります。今回のテーマである「事業主返還」を設ける場合などは導入前に規約に定めておく必要があり、専門家への相談は不可欠です。自社にとってより最適な制度導入をするためには、企業型DCに詳しい専門家に相談し、細かな問題をクリアにしてから導入することをおすすめします。

SBIグループの企業型DCの導入相談は、SBIグループのSBIインシュアランスラボ株式会社までご相談ください。企業様のご事情を伺いつつ制度設計を行ってまいります。

\企業型DCの事もっと知りたいなら!/

まとめ:早期離職者対策には「事業主返還」を上手に設定して企業型DCを導入しよう

企業型DCの導入において、「事業主返還」を設定することは、早期離職者対策として効果的です。「事業主返還」は、3年未満の早期退職をした社員の掛金を会社に戻すことができる仕組みであり、これにより企業は資金の無駄を最小限に抑えることができます。

事業主返還を設定したい場合は、規約に定めておく必要があるので導入を検討する際に設定をすることが必要です。また、自社の社員にも「事業主返還」の要件を説明しておくことで離職防止にも効果を発揮する可能性が高まります。事業主返還を上手に活用し、企業型DCを効果的に導入することで、企業と従業員双方にとって有益な環境を整えることができるでしょう。

企業型DCを導入することで、福利厚生の充実や税務メリットを享受できるため、採用活動において競争力を高めることができます。中小企業にとっても、企業型DCの導入は、従業員の定着率を向上させるだけでなく、企業の社会的責任を果たす一助となります。各企業は、自社に最適な制度設計を行うために専門家の意見を取り入れ、自社に合った形で企業型DC制度を構築することが求められます。

\企業型DCの事もっと知りたいなら!/